аТЮХзЪбЖ

УРЙњдгЭвЛвЙБЉЁАИКЁБДјРДЕФИКУцгАЯьЃЌЖдгкжаЙњвјааЁАдгЭБІЁБВњЦЗЕФЭЖзЪепУЧРДЫЕЃЌВЛНіЪЧПїЭъСЫБОН№етУДМђЕЅЁЃ

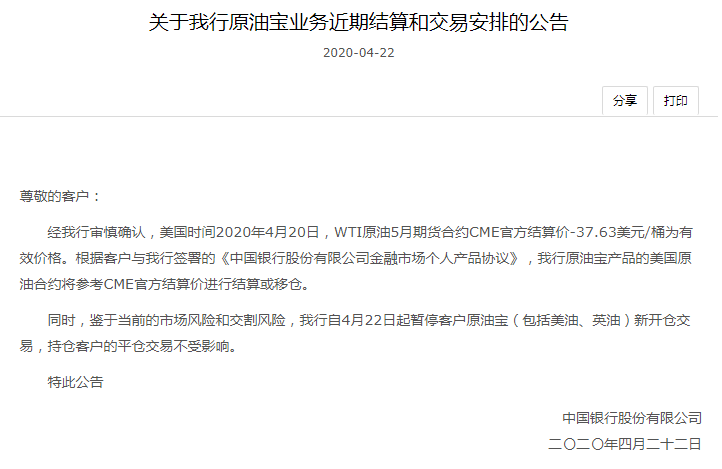

ЁЁЁЁ4дТ22ШеЃЌжаЙњвјааЙЋИцГЦЃЌдгЭБІВњЦЗИњЫцWTIдгЭ5дТЦкЛѕКЯдМCMEЙйЗННсЫуМл-37.63УРдЊ/ЭАНјааНсЫуЛђвЦВжЁЃВЂГЦЃЌМјгкЕБЧАЕФЪаГЁЗчЯеКЭНЛИюЗчЯеЃЌжааазд22ШеЦ№днЭЃПЭЛЇдгЭБІЃЈАќРЈУРгЭЁЂгЂгЭЃЉаТПЊВжНЛвзЃЌГжВжПЭЛЇЕФЦНВжНЛвзВЛЪмгАЯьЁЃ

ЁЁЁЁетСюВЛЩйжааадгЭБІЕФЭЖзЪепуЕШЛЁЃжааавддгЭЦкЛѕИКМлНјааНсЫуЃЌОЭвтЮЖзХГжгадгЭБІУРЙњдгЭ5дТКЯдМЕФЖрЭЗЭЖзЪепЃЌВЛНіПїЭъБОН№ЃЌЛЙвЊВЙНЛБЃжЄН№ЁЃгадгЭБІЭЖзЪШЫЕБШеБэЪОЃЌздМКЙКТђЕФдгЭБІВњЦЗ4дТ21ШеЕНЦкЃЌбЁдёСЫЕНЦквЦВжЃЌ20Ше22:00БЛНћжЙНЛвзЃЌ22ШеВЛНіБЃжЄН№ЗжЮФВЛЪЃЃЌЛЙЕЙЧЗвјааБЃжЄН№ЃЌЖјИљОнЙцдђЃЌвјаагІИУдкПїЫ№80%БОН№ЕФЪБКђЧПжЦЦНВжЁЃ

ЁЁЁЁФПЧАЪмжЪвЩЕФЃЌГ§СЫвЕФкШЯЮЊдгЭБІдкВњЦЗЩшМЦЩЯгажиДѓШБЯнЭтЃЌЛЙдкгкжааавЦВжЪБМфЬЋЭэЁЂЧПЦНЪЇаЇЁЃжаааИУВњЦЗЕФЦкЛѕНсЫуМлАДееДЮШеСшГП2:30ЕФИКМлЫуЃЌЖјЧАвЛШеЕФ22ЕуОЭЭЃжЙСЫЭЖзЪепЕФздгЩНЛвзЃЌЭЖзЪепЪЧЗёИУЮЊетИіОоЖюПїЫ№ТёЕЅЃП

ЁЁЁЁ22ШеЭэМфЃЌжаааЗЂВМЙигкдгЭБІвЕЮёЧщПіЕФЫЕУїГЦЃЌдгЭБІВњЦЗЙвЙГОГЭтдгЭЦкЛѕЃЌРрЫЦЦкЛѕНЛвзЕФВйзїЃЌАДееавщдМЖЈЃЌКЯдМЕНЦкЪБЛсдкКЯдМЕНЦкДІРэШеЃЌвРееПЭЛЇЪТЯШжИЖЈЕФЗНЪНЃЌНјаавЦВжЛђЕНЦкдўВюДІРэЁЃЖдгкдгЭБІВњЦЗЃЌЪаГЁМлИёВЛЮЊИКжЕЪБЃЌЖрЭЗЭЗДчВЛЛсДЅЗЂЧПжЦЦНВжЁЃЖдгквбШЗЖЈНјШывЦВжЛђЕНЦкдўВюДІРэЕФЃЌНЋАДНсЫуМлЮЊПЭЛЇЭъГЩЕНЦкДІРэЃЌВЛдйЖЂЪаЁЂЧПЦНЁЃ

ЁЁЁЁЭЌШеЃЌЕквЛВЦОМЧепСЫНтЕНЃЌИїДѓаавбдкМрЙмЕФвЊЧѓЯТНјааздВщЃЌВЂвЊЧѓЕнНЛздВщБЈИцЁЃ

ЁЁЁЁвЦВжНЛИюгаЁАЪБВюЁБЃП

ЁЁЁЁжааадгЭБІВњЦЗжЎЫљвдГіЯжДѓЗљПїЫ№ЃЌжївђЪЧ20ШеУРЙњWTIдгЭЦкЛѕЪаГЁГіЯжЪЗЮоЧАР§ЕФБЉЕјЃЌ5дТКЯдМзюЕЭЕјжС-40.32УРдЊ/ЭАЁЃ

ЁЁЁЁИљОнжаааЖджНдгЭЭЖзЪепЕФЬсЪОЃЌУРгЭ5дТКЯдМгк4дТ21ШеЕНЦкЃЌ4дТ20Ше22:00ЭЃжЙНЛвзВЂЦєЖЏвЦВжЁЃЪЕМЪЩЯЃЌжааадгЭБІдк20Ше22:00вЦВжЦєЖЏЧАЕФБЈМлЪЧ11.7УРдЊ/ЭАЃЌПЭЛЇдкЭЃжЙНЛвзжЎЧАУЛгаГіЯжИКжЕЁЃ

ЁЁЁЁЖјУРЙњWTI5дТдгЭЦкЛѕГіЯжИКжЕЪЧдкББОЉЪБМф21ШеЕФСшГП2:30ЃЌвВОЭЪЧЫЕЃЌШчЙћАДее20Ше22:00ЕФНсЫуМлИёЮЊПЭЛЇвЦВжЁЂдўВюЦНВжЃЌПЭЛЇЕФЫ№ЪЇЛсЩйКмЖрЁЃ

ЁЁЁЁЁАжаааЕФдгЭБІ21ШеБиаыНЛИюЃЌЛЙднЭЃСЫвЛЬьЕФНЛвзЁЃАДее20Ше22:00жЎКѓЕФШЮвЛМлИёНсЫуЃЌЭЖзЪепЕФЫ№ЪЇЖМЛсдіДѓЁЃЁБФГЙњгаДѓааРэВЦОРэЗжЮіГЦЁЃ

ЁЁЁЁВЦОВЉжїЮтЭњіЮЖдЕквЛВЦОГЦЃЌе§ГЃЧщПіЯТЃЌБЃжЄН№ЕЭгк20%ЪБЃЌвјааЛсЖдЭЖзЪепЧПжЦЦНВжЁЃ4дТ20Ше22:00жЎКѓЃЌ05КЯдММлИёвЛТЗзпЕЭЃЌГЩНЛСПКмаЁКмЧхЕЃЌУЛгаСїЖЏадЃЌ4дТ21Ше0ЕужЎКѓОЭПЊЪМБФМЋЪНЯТЕјЃЌДЫЪБЃЌжаааЕФдгЭБІвбОЭЃжЙНЛвзЃЌвјааЮоЗЈзі20%ЕФЧПжЦЦНВжЁЃ

ЁЁЁЁЁАдгЭЛљН№ЁЂжНдгЭИњЙњМЪгЭМлЦкЛѕзпЪЦЛљБОвЛжТЃЌвђДЫЩЯЪіВњЦЗдкЛЛдТЪБвВУцСйДѓСПЕФЫ№ЪЇЁЃЁБеуЩЬЦкЛѕдгЭбаОПдБКщЯўЧПИцЫпЕквЛВЦОМЧепЃЌжааадгЭБІВњЦЗдкНЛИюЕФзюКѓвЛЬьВХЛЛдТЃЌКмЖрЖрЭЗОЭЦНВЛГіРДЁЃвЛАувЊЬсЧАМИЬьВХааЁЃ

ЁЁЁЁИљОнжааадгЭБІЕФВњЦЗНщЩмЃЌжааазїЮЊзіЪаЩЬЬсЙЉБЈМлВЂНјааЗчЯеЙмРэЃЌИіШЫПЭЛЇдкжаааПЊСЂЯргІзлКЯБЃжЄН№еЫЛЇЃЌЧЉЖЉавщЃЌВЂДцШызуЖюБЃжЄН№КѓЃЌЪЕЯжзіЖргызіПеЫЋЯђбЁдёЕФдгЭНЛвзЙЄОпЃЌетЫЕУїЭЖзЪепПЩвдЯёЦкЛѕЪаГЁвЛбљЃЌбЁдёзіЖрКЭзіПеНјааЖдГхЁЃ

ЁЁЁЁЮтЭњіЮЗжЮіЃЌЦфЪЕвјааЛсЛЖгДѓМвЖдГхЃЌвђЮЊЖдГхжЎКѓЃЌПЭЛЇздМКОЭЪЧздМКЕФЖдЪжЃЌвјаажЛЪеШЁЪжајЗбЃЌУЛгаШЮКЮГЈПкЗчЯеЁЃжааазїЮЊзіЪаЩЬЪЧНЋФкВПЖрКЭПеДщКЯГЩНЛжЎКѓЃЌЪЃгрЖрГіЕФЕЅзгЖдГхЕНЙњМЪЪаГЁЁЃЕЋЪЧЕБЧАНјГЁГЕзжНдгЭЕФЭЖзЪепЃЌЖрЪ§ЪЧПДЖрЕФЃЌЗчЯеГЈПкОЭКмДѓЁЃ

ЁЁЁЁгавјааШЫЪПЖдЕквЛВЦОБэЪОЃЌЦкЛѕжЦЖШЪЧвЛМЖвЛМЖНсЫуЃЌжаааЪЧзіЪаЩЬЃЌПЭЛЇУЛЧЎЃЌжааавВвЊЯШЕцзХЃЌАяПЭЛЇЦНВжКѓдйЯђПЭЛЇЪеЧЎЁЃ

ЁЁЁЁФЯЛЊЦкЛѕФмЛЏЗжЮіЪІЙЫЫЋЗЩНгЪмЕквЛВЦОМЧепВЩЗУЪББэЪОЃЌЖдгкжаЙњвјааРДЫЕЃЌШєзюжеНсЫуМлЮЊИКЃЌГжгадгЭБІВњЦЗУРЙњдгЭ05КЯдМЕФПЭЛЇНЋУцСйзЗМгБЃжЄН№ЕФЮЪЬтЃЌетвВЮЊДгЪТжНдгЭНЛвзЕФвјааЧУЯьСЫОЏжгЃЌЭЖзЪепдкЭЖзЪЯрЙижНдгЭВњЦЗЪБашвЊЪТЯШСЫНтЦфЭЖзЪБъЕФКЭЛЛдТВйзїЕШЯъЯИЧщПіЃЌВЛФмНіПДЕНСЫЦфЕЭСЎЕФМлИёЖјзіУЄФПЕФГЕзЭЖзЪЁЃ

ЁЁЁЁЛЊАВЦкЛѕЪзЯЏдгЭЗжЮіЪІаьНндђИцЫпЕквЛВЦОЃЌгЩгкжНдгЭЩцМАЕїВжЃЌЕїВжЕФЛАОЭЭљЭљЕМжТОЛжЕЕФДѓЗљВЈЖЏЃЌЭљЭљШУЭЖзЪепКмВЛЪЪгІетжжБфЛЏЁЃжаааЕФдгЭБІднЭЃаТПЊВжНЛвзЃЌПЩФмЪЧвђЮЊетИіВњЦЗЩшМЦРяУцУЛгаГіЯжЙ§ИКгЭМлетжжЩшМЦЁЃ

ЁЁЁЁ4дТ15ШеЃЌжЅЩЬЫљЃЈCMEЃЉЧхЫуЫљаоИФСЫНЛвзЙцдђЃЌИУЛњЙЙБэЪОЃЌзюНќЕФЪаГЁЪТМўдіМгСЫФГаЉNYMEXФмдДЦкЛѕКЯдМПЩФмвдИКЛђСуНЛвзМлИёНЛвзНсЫуЕФПЩФмадЃЌВЂЧветаЉЦкЛѕКЯдМЕФЦкШЈПЩФмвдИКЛђСуЕФааШЈМлСаГіЁЃ

ЁЁЁЁЕНЕзЫЕФЙјЃП

ЁЁЁЁЕБЧАЃЌЮЪЬтжївЊдкгкСНЗНУцЁЊЁЊВМОжИпВЈЖЏВњЦЗЕФЭЖзЪепЪЧЗёгІИУдИЖФЗўЪфЃПЖдвјааЖјбдЃЌЭЖзЪепЪЪЕБадЁЂВњЦЗЗчПиЕШЗНУцЪЧЗёДцдкЮЪЬтЃП

ЁЁЁЁОЭвјааЗНУцРДЫЕЃЌгаЙлЕуШЯЮЊЃЌWTIдгЭ05КЯдМКмдчОЭДцдкЮЪЬтЕФеїезЃЌгШЦфЪЧдкЩЯжмФЉCMEаоИФЙцдђЃЈдЪаэИКжЕЃЉКѓЁЃдкЙњФкГ§СЫжаЙњвјаажЎЭтЃЌЙЄЩЬвјааЁЂНЈЩшвјааЕФжНдгЭвЕЮёдчдк4дТ14ШеЕН15ШеОЭвбОЛљБОЭъГЩСЫвЦдТЙЄзїЃЌЕБЪБЫќУЧЕФЦНВжМлИёЛљБОдк20-21УРдЊ/ЭАжЎМфЁЃвђДЫЃЌгаЙлЕуШЯЮЊЃЌжаЙњвјааЕФдгЭБІВњЦЗВЛКЯЪЪЕибЁдёСЫдкзюКѓНЛвзШеЕФЧАвЛЬьУРЪаХЬжаНјаавЦВжЛЛдТЃЌгіЕНСЫжиДѓЕФСїЖЏадЮЪЬтЃЌЕМжТЭЖзЪепГіЯжОоПїЁЃ

ЁЁЁЁгыдгЭЦкЛѕВЛЭЌЃЌжНдгЭЪЧвдШЫУёБвЛђУРдЊТђТєдгЭЗнЖюЕФЭЖзЪНЛвзВњЦЗЃЌжЛМЦЗнЖюЃЌВЛНЛИюЪЕЮяЁЃЮтЭњіЮШЯЮЊЃЌЙњФкжНдгЭВњЦЗНЛвзЕФБъЕФЪЧЦкЛѕКЯдМЃЌЩшМЦВњЦЗЕФЪБКђОЭгІИУПМТЧСїЖЏадЗчЯеЁЃжаааЕФдгЭБІеыЖдЕФЪЧЦеЭЈЭЖзЪепЃЌРэгІЬсЙЉСїЖЏадНЯКУЕФНЛвзБъЕФЃЌетдкВњЦЗЩшМЦЪБОЭгІИУПМТЧЁЃ

ЁЁЁЁЖдДЫЗчЯеЃЌвЕФкШЯЮЊБмУтЕФАьЗЈЪЧЃЌЕБНЛвзЕФКЯдМБъЕФВЛдйЪЧжїСІКЯдМжЎЧАЃЌЬсЧАзіеЙЦкЁЃДЫДЮЃЌЙЄааЬсЧАвЛжмвЦВжЃЌУРдгЭ05КЯдМдк4дТ17ШеВЛдйЪЧжїСІКЯдМЃЌЙЄаажНдгЭгк4дТ13ШеИњЫцжїСІКЯдМНЋ5дТКЯдМЛЛЮЊСЫ6дТКЯдМЁЃжаааШчЙћЬсдчеЙЦкЃЌОЭВЛЛсгіЕНПЭЛЇДЉВжЕФЮЪЬтЁЃ

ЁЁЁЁЮтЭњіЮЗжЮіЃЌбЯИёРДЫЕЃЌвјааВЂЗЧВЛИјПЭЛЇеЙЦкЃЌеЙЦкЕФШеЦквЛАудкКЯдМБфГЩЗЧжїСІКЯдМжЎКѓВХНјааеЙЦкЃЌНсЙћгіЕНСЫСїЖЏадЮЃЛњЁЃетвЛДЮГ§СЫжаааЃЌЙЄааКЭНЈааЬсЧАвЛжмзѓгвНјааСЫвЦВжЁЃжааабЁдёдкзюКѓЪБПЬНјааЛЛдТНЛИюЃЌЕМжТЪаГЁвбОУЛгаЖдЪжЗНЃЌжаааЦНВЛЕєздМКЕФЭЗДчЁЃ

ЁЁЁЁЁАЕЋвВвЊШЯЪЖЕНЃЌвЦВжЛЛдТБОРДОЭгаГЩБОЃЌЖјЧветРрдгЭБІЕФВњЦЗИќЖрЪЧЛњаЕЪНЛЛдТЁЃДцдкЕФЕРЕТЗчЯедкгкЃЌШчЙћЯТДЮгЭМлДѓеЧСЫЃЌЭЖзЪШЫПЩФмгжЛсЫЕвјаавЦВжвЦдчСЫЁЃЁБФГЭтзЪааН№ШкЪаГЁВПШЫЪПИцЫпМЧепЃЌЁАОЭжаааЕФАИР§РДПДЃЌЕБЪБУЛгаНЛвзЖдЪжСЫЃЌЛЙдѕУДвЦВжЃПетЪЧСїЖЏадЗчЯеЃЌЕЋетвЛЗчЯегІИУдкНЛвзЧАНјааЗчЯеХћТЖЁЃЁБ

ЁЁЁЁЖјЩЯЪіЙњгаДѓааРэВЦОРэГЦЃКЁАЭЖзЪепдквјаазіЖрдгЭеЫЛЇКѓЃЌвјааашвЊЕНЙњМЪЪаГЁЦНХЬЃЌЫљвдБЛЖЏГжВжЗчЯеКмДѓЁЃЁБ

ЁЁЁЁЖдгкУЄФПГЕзЕФЭЖзЪепЃЌетЪЧвЛИіДњМлИпАКЕФНЬбЕЁЃ

ЁЁЁЁжаааХћТЖЕФНЛвзЙцдђЯдЪОЃЌдгЭКЯдМФЌШЯЕНЦквЦВжЃЌдкаТОЩКЯдМвЦВжЪБЃЌЭЖзЪепИљОнаТОЩКЯдМЕФНсЫуМлИёНјааТђТєНЛвзЃЛШчЙћВЛЯывЦВжЃЌПЩвддкЕНЦкШеЧАИќИФЕНЦкЗНЪНЃЌбЁдёЁАЕНЦкдўВюЁБЃЌМДдкКЯдМЕНЦкЪБЯЕЭГАДееНсЫуМлНјааздЖЏЦНВжЃЌвВПЩвддкЕНЦкШеЧАЪжЖЏЦНВжЁЃ

ЁЁЁЁвЛЕТЦкЛѕзмОРэжњРэймНЈдОЖдЕквЛВЦОМЧепГЦЃЌжНдгЭНЛвзГЩБОЗбгУВЂВЛЕЭЃЌТђШыМлКЭТєГіМлМлВюНгНќ2дЊШЫУёБв/ЭАЃЌдМ0.3УРдЊ/ЭАЁЃЖјЭтХЬдгЭЦкЛѕЕФТђШыМлКЭТєГіМлМлВюЪЧ0.01УРдЊ/ЭАЃЌЩЯКЃдгЭЦкЛѕЕФТђШыМлКЭТєГіМлМлВюЪЧ0.1дЊШЫУёБв/ЭАЃЈдМ0.014УРдЊ/ЭАЃЉЁЃ

ЩЯвЛЦЊЃКРюПЫЧПжїГжейПЊжабыгІЖдаТЙкЗЮбзвпЧщЙЄзїСьЕМаЁзщЛсвщ 2020Фъ04дТ22Ше 19:18 РДдДЃКжаЙњеўИЎЭј

ЯТвЛЦЊЃКУЛгаСЫ

КЯзїЛяАщ

КЯзїЛяАщ

гбЧщСДНг

гбЧщСДНг

ЙуЖЋЪЁЧШСЊ УРФЯаТЮХ гЂжаЪББЈ АФУХШеБЈ ДѓЙЋБЈ ЯуИлЮФЛуБЈ ЯуИлЩЬБЈ МгжаЪББЈ ЙњМЪШеБЈ ВЈЬиРМаТЮХБЈ АФУХбЖБЈ аТЕМБЈ ФЊЫЙПЦЛЊШЫБЈ ЪЅТЗвзаТЮХ УРЙњЧШБЈ ЮїЛЊБЈ ЪЅТЗвзЪББЈ СЊКЯдчБЈ АФДѓРћбЧДѓЛЊЪБДњ ЛЊЯФЪББЈ АФЛЊВЦОЭј ХЗжоЪББЈ ЛЗЧђЭј ЯЃжаЭј ЬЉЙњЬЉбЧаТЮХЭј ЕЯАнаТЮХЭј РЖКЃЭмжабЇСєбЇЭј ЖЋбЧШеБЈ ШеБОаТЛЊЧШБЈ ЙњгяШеБЈ ЬьЯТЛЊШЫЭј ЛЊЩЬБЈ ЪРНчНмГіЛЊЩЬаЛс FOREXCTжаЙњ АФЛЊжаЮФЭј ШЋЧђЩЬЛсЭј ЛЊЩЬЭј ФЯЗЧЛЊШЫЭј жаАФНЬг§НЛСїаЛс АФДѓРћбЧЛЊШЫЩчЧј ЛЊУНСЊВЅ FTжаЮФЭј МгФУДѓЛЊШЫЭј BQАФжо ТхЩМэЖЛЊШЫзЪбЖЭј ЗЈЙњЛЊШЫЭј