新闻资讯

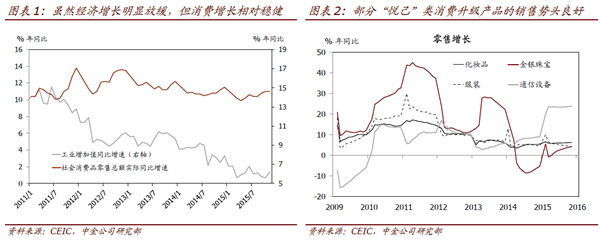

尽管经济增长疲弱、资产价格波动,中国的消费(包括部分可选消费)呈现出较稳健的增长势头。虽然工业增加值同比增速从2011年的14.2%大幅放缓至2015年的6.3%,但2015年社会消费品零售总额实际同比增速保持在10.5%,与2011年的11.2%相比变化不大(图表1)。此外,自2014年以来,一些中端可选消费类产品的消费增速出现温和回升,尤其是“悦己”类消费升级产品,如手机、化妆品、服装和珠宝首饰(图表2)。

图

另一方面,尽管企业盈利能力显著恶化,但一些通常被认为具有较强“周期性”的家庭支出仍录得稳健的销售增长,如住宅、汽车、旅游等(图表3和4)。

图

诚然,中国目前的发展阶段决定了消费占GDP的比重将持续增加。但是,近年来一些有利的宏观因素为经济放缓下的消费增长提供了额外的支持。

首先,收入分配近年向居民部门倾斜,特别是低收入人群的可支配收入增速可观。部分垄断企业、特别是能源和银行业的利润缩减,加之政府对居民部门转移支付的增加,使得收入分配在近年快速向消费者倾斜。

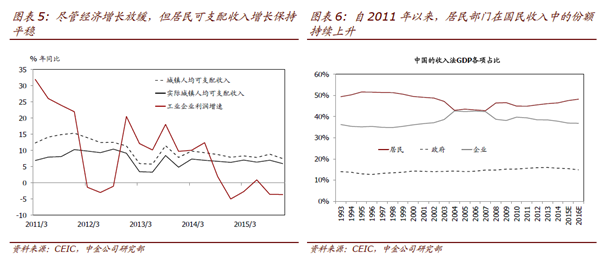

► 尽管经济增长放缓,但居民可支配收入增长保持稳定。2011年以来,实际人均可支配收入增速基本持平,而企业利润同比增速从2011年的30%以上大幅下滑至2015年的负增长(图表5)。同时,2011年以来居民部门在国民收入中的份额持续扩大(图表6)。我们认为,可支配收入平稳增长的原因包括,企业部门、尤其是能源与银行部门的收入下降为居民部门让利,劳动力市场供需结构对工资的增长有所支撑,政府实施了新劳动法和最低工资标准,以及持续的城镇化带来的劳动生产率的提高。

图

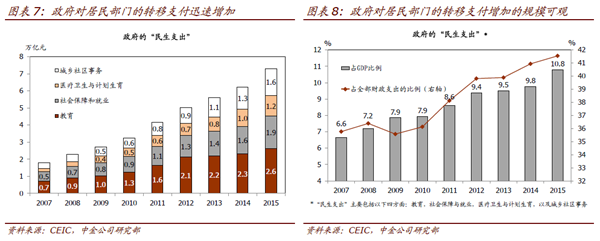

► 政府对居民部门的转移支付显著增加。过去十年,有助于促进居民消费的政府支出和转移支付迅速增加。“政府的民生类支出”自2007年以来增加了近4倍,过去十年内的年均复合增长率达到19%,显著高于名义GDP增速(图表7)。2015年,“政府的民生支出”达到GDP的10.8%,大幅高于2007年的6.6%(图表8)。同时,这部分支出占居民总可支配收入的比重也上升了约8个百分点。

图

其次,过去数年来,居民对消费品、包括一些大额消费品的购买力显著提高。

► 最近几年消费品的价格上涨微乎其微。零售销售价格的同比涨幅从2011年的5.3%缩小至2014年的1%,2015年更进一步下降至仅0.1%。2010年以来的货币供应减速大大降低了整体的通胀压力,而线上零售份额的急速扩大也全面降低了消费品的物流和交易成本。

► 更加宽松的消费信贷政策,包括按揭贷款政策,降低了居民耐用品消费的财务成本。首次购房者的最高贷款成数提高到80%,且有效按揭贷款利率自2013年以来下调了超过200个基点。按照27万亿元的居民部门贷款余额计算(其中包括按揭贷款),利率下调200个基点每年将节省利息支出5,400亿元,相当于GDP的0.8%。

► 反腐减轻了很多与家庭大额支出项目相关的隐性交易成本,包括医疗、教育和行政成本。同时,一些曾经的“奢侈品”价格的相应调整也使得它们的消费群体向中产阶级转移。

► 政府对一些消费类项目的补贴也有助于提振需求,如低端汽车购买补贴和农村消费补贴。

此外值得一提的是,政府的转移支付和众多消费品“成本”的下降对于提高中低收入家庭的购买力更为有效,而中低收入家庭有着更高的边际消费倾向——这一结构的变化对整体消费量增速提供了支持。因此,消费的“增长点”可能会继续从奢侈品消费转向迎合中产阶级消费升级的商品和服务消费。

往前看,在固定资产投资和外需增长继续探底的同时,我们预计消费量的增长将表现得相对稳健。短期内,居民部门在国民收入中的份额相对于企业和政府部门可能会继续扩大。我们认为,2016年工资增长可能会继续跑赢企业利润和政府收入增长,而政府针对农村和低收入家庭的支出可能会继续以较快的速度增长。

然而,如果经济进一步放缓,并且资产价格(包括人民币汇率)的波动加重通缩预期,消费者信心可能恶化并拖累消费增长。因此,当下政府亟需稳定市场对经济增长和人民币汇率的预期,从而在波动的市场环境下稳定消费者的信心。此外,政策仍有很大空间来提高居民的可支配收入,包括降低社保费率,同时优化社保基金的配置以及提高社保基金的投资效率。

合作伙伴

合作伙伴

友情链接

友情链接