аТЮХзЪбЖ

РюКЃЬЮЃКЙњгаЦѓвЕашвЊЬсЩ§гЏРћФмСІЃЌЫцзХИФИяЕФЩюШыЃЌаТЕФдіГЄЕуНЋВЛЖЯгПЯжЃЌжаЙњОМУНЋЦНЮШЪЕЯжЁАЛЛЕВЁБЁЃ

ШчЙћАбжаЙњПДзівЛМвОоДѓЮоБШЕФЦѓвЕЃЌФЧУДGDPПЩвдБЛПДзіЪЧетМвЦѓвЕЖдЭтЙЋВМЕФВЦЮёБЈИцЁЃДгЙњМвЭГМЦОжЙЋВМЕФЩЯАыФъGDPРДПДЃЌжаЙњетМвЦѓвЕЕФвЕМЈПДЦ№РДЛЙЫуСюШЫТњвтЁЃЖўМОЖШЪЕМЪGDPЭЌБШдіГЄ6.7%ЃЌЯрБШвЛМОЖШГжЦНЃЌОМУЖЬЦкЦѓЮШЬЌЪЦУїЯдЃЌФПЧАРДПДвВЫЦКѕФмЙЛЭъГЩФъЖШЕФдіГЄФПБъЧјМфЁЃ

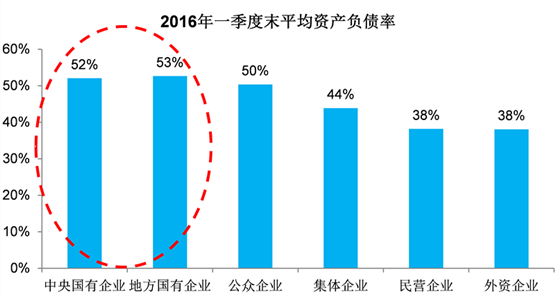

AЙЩЕФЩЯЪаЙЋЫОЖрЮЊИїИіЯИЗжаавЕЕФСњЭЗЦѓвЕЃЌвВвђДЫПЩвдПДзїЮЂЙлЩчЛсОМУЛюЖЏЕФЫѕгАКЭДњБэЃЌЫфШЛAЙЩЕФжаБЈМОвЊвЛжБГжајЕН8дТФЉВХНсЪјЃЌЕЋЖрЪ§ЩЯЪаЙЋЫОвбОХћТЖСЫЩЯАыФъЕФвЕМЈдЄИцЃЌНижС2016Фъ7дТ21ШеЃЌAЙЩЕФ2,877МвЩЯЪаЙЋЫОжаЃЌвбОга1,784МвХћТЖСЫ2016ФъАыФъБЈЕФвЕМЈдЄИцЃЌеМЩЯЪаЙЋЫОзмЪ§ЕФ62%ЃЌДЫЭтга54МвЩЯЪаЙЋЫОвбОХћТЖСЫАыФъЖШЕФвЕМЈПьБЈЃЌДгетаЉвЕМЈдЄИцКЭПьБЈжаПЩвдвЛПњЕБЧАжаЙњОМУКЭзЪБОЪаГЁЕФецЪЕзДПіЁЃ

вЕМЈдЄИцАДееХћТЖвЕМЈЕФРраЭПЩвдЗжЮЊе§УцКЭИКУцСНДѓРрЃЌДгвбОЗЂВМвЕМЈдЄИцЕФЙЋЫОЧщПіПДЃЌГЌЙ§СљГЩЕФЙЋЫОИјГіАќРЈдЄдіЁЂајгЏЁЂХЄПїЛђТддідкФкЕФе§УцвЕМЈжИв§ЃЌжЛгаВЛЕНЫФГЩЕФЙЋЫОИјГіАќРЈдЄМѕЁЂајПїЁЂЪзПїКЭТдМѕдкФкЕФИКУцвЕМЈжИв§ЁЃдквЕМЈдіЫйЗНУцЃЌЗЂВМвЕМЈдЄИцЕФЙЋЫОЦНОљАыФъЖШвЕМЈдіЫйдк96%ЃЌПЩвдЫЕНЛГівЛЗнВЂВЛЫудуЕФД№ОэЁЃ

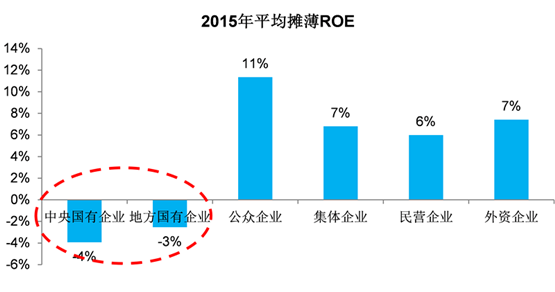

ЙњгаЦѓвЕжаЦЋе§УцЕФгЏРћдЄВтеМБШИќЕЭЁЃШчЙћНЋвбОХћТЖАыФъБЈдЄИцЕФЩЯЪаЙЋЫОАДееЦѓвЕЪєадЗжзщЃЌПЩвдПДЕНЃЌ67%ЕФУёгЊЦѓвЕИјГіе§УцЕФвЕМЈжИв§ЃЌетвЛЪ§зжИпгкбыЦѓЃЈ58%ЃЉКЭЕиЗНЙњЦѓЃЈ51%ЃЉЃЌЭЌЪБИќИпеМБШЕФЙњгаЦѓвЕдквЕМЈдЄИцжаИјГіСЫЯрЖдФЃК§ЕФвЕМЈжИв§ЁЃ

ДгвЕМЈдіГЄЧщПіПДЃЌжабыЙњгаЦѓвЕ2016ФъЩЯАыФъЦНОљвЕМЈГіЯжИКдіГЄЃЌЕиЗНЙњгаЦѓвЕТдгае§діГЄЃЌЕЋдіЫйЯджјЕЭгкЦфЫћРраЭЦѓвЕЃЌЙњгаЦѓвЕдЫгЊаЇТЪШдШЛЦЋЕЭЃЌетПЩФмгыЙњгаЦѓвЕЦеБщЬхСПЦЋДѓгаЙиЃЌЕЋЬсжЪдіаЇШдНЋЪЧЕБЧАЙњЦѓИФИяЕФжижажЎжиЁЃ

ЙњгаЦѓвЕзЪВњИКеЎТЪИќИпЃЌЕЋгЏРћФмСІИќВюЃЌЗДгГзЪдДХфжУЕФЕЭаЇТЪЁЃДгЩЯЪаЙЋЫОЕФЧщПіПДЃЌжабыЙњгаЦѓвЕКЭЕиЗНЙњгаЦѓвЕЕФЦНОљзЪВњИКеЎТЪЦНОљБШУёгЊЦѓвЕЁЂЭтзЪЦѓвЕИп4-5%ЃЌгЩгкБГППеўИЎаХгУЃЌЙњгаЦѓвЕИќШнвзДгвјааЬхЯЕЛёЕУДћПюКЭЪкаХЃЌзЪН№ГЩБОвВЭљЭљИќЕЭЁЃЕЋПМВьгЏРћФмСІЃЌвдЦНОљЬЏБЁROEМЦЃЌЮоТлЩЯЪабыЦѓЛЙЪЧЩЯЪаЕиЗНЙњЦѓЃЌ2015ФъЦНОљЬЏБЁROEОљЮЊИКжЕЃЌдЖЕЭгкЦфЫћРраЭЕФЩЯЪаЙЋЫОЁЃОЁЙметаЉЦѓвЕгЏРћФмСІВюЃЌЩѕжСГіЯжСЫПїЫ№ЃЌжаЙњЕФвјааЬхЯЕШдШЛдкВЛЖЯЯђетаЉЦѓвЕЁАЪфбЊЁБЃЌЖјвЛаЉгЏРћФмСІВЛДэЕФУёгЊЦѓвЕШДШдШЛЧѓЁАЧЎЁБШєПЪЃЌН№ШкЬхЯЕзЪдДХфжУаЇТЪШдШЛЗЧГЃЕЭЯТЃЌИФИяЦШдкУМНоЁЃ

ЭМБэ1ЃКЙњгаЦѓвЕЦНОљзЪВњИКеЎТЪИќИпЁЃ зЪСЯРДдДЃКWind

ЭМБэ2ЃКЕЋЙњгаЦѓвЕгЏРћФмСІИќВюЁЃзЪСЯРДдДЃКWind

ЁАРЯОМУЁБаавЕМЬајЮЎУв

ДгжаБЈвЕМЈдЄИцжаЗжаавЕЕФЪеШыдіЫйПДЃЌаТОЩаавЕЗжЛЏУїЯдЃЌЕцЕзЕФЗФжЏЗўзАЁЂЛњаЕЩшБИЁЂЪГЦЗвћСЯЁЂМвгУЕчЦїКЭВЩОђЮхИіаавЕОљЮЊЁАРЯОМУЁБаавЕЃЌвВНігаетЮхИіаавЕЦНОљвЕМЈдіЫйГіЯжИКдіГЄЁЃ

жЦдьвЕЕЭУдЃЌжагЮаавЕЪзЕБЦфГхЪмЕНМЗбЙЃЌР§ШчБІЩЋЙЩЗнБэЪОЯњЪлЪеШыЯТНЕЕФжївЊдвђЪЧЁАЪмКъЙлОМУгАЯьЃЌЛЏЙЄЪаГЁбЯжиЮЎЫѕЁБЁЃДѓзкЩЬЦЗМлИёШдШЛдкЕЭЮЛХЧЛВЃЌКЭДѓзкЩЬЦЗЯрЙиЕФжагЮаавЕЪмгАЯьзюЮЊбЯжиЃЌР§ШчгЭМлГжајЕЭУдЃЌЙњФкЭтгЭЦјПБЬНПЊЗЂЦѓвЕНјвЛВНбЙЫѕЭЖзЪЃЌгЭЗўЦѓвЕЙЄзїСПВЛзуЃЌЪЏгЭЛњаЕЯрЙиВњЦЗашЧѓМЬајЕЭУдЃЌЪЏЛЏЛњаЕЁЂЕРЩЙЩЗнЁЂзМгЭЙЩЗнЁЂЪЏЛЏгЭЗўЕШЩЯЪаЙЋЫОдкНтЪЭПїЫ№двђЪБЖМЬсМАетвЛЕуЁЃ

ФмдДаавЕећЬхВЛОАЦјЃЌГ§ЪЏгЭЭтЃЌУКЬПаавЕвВЪЧвЛР§ЃЌЪмЕНУКЬПЪаГЁећЬхЯТЛЌгАЯьЃЌЯњЪлЪ§СПКЭЯњЪлМлИёгаЫљЯТЛЌЃЌЦНзЏФмдДЁЂбєШЊУКвЕЕШЙЋЫОЖМГіЯжСЫвЕМЈЕФДѓЗљЯТЛЌЁЃ

ЕЋЭЌЪБИќМгживЊЕФдкгкетаЉаавЕЦеБщДцдкбЯжиЕФВњФмЙ§ЪЃКЭПтДцЛ§бЙЃЌЙЉИјВрИФИяШдШЛашвЊГжајЭЦНјЁЃР§ШчЙЄГЬЛњаЕРраавЕЗЧГЃвРРЕЙњМвеўВпЃЌЪмДЫЧАЁАЫФЭђвкЁБЪБЦкЕФбИУЭЗЂеЙгАЯьЃЌЙЄГЬЛњаЕаавЕЕФВњФмРћгУТЪвЛжБЦЋЕЭЃЌСјЙЄЁЂжаСЊжиПЦЕШЙЄГЬЛњаЕаавЕСњЭЗЦѓвЕвВЗзЗзХћТЖСЫИКУцЕФвЕМЈдЄИцЁЃГ§жЦдьвЕЦѓвЕЭтЃЌЯћЗбРрЙЋЫОЭЌбљДцдкВњФмЙ§ЪЃЕФЮЪЬтЁЃР§ШчЗФжЏЗўзААхПщОЭЪЧВњФмЙ§ЪЃЁЂПтДцЛ§бЙЕФЁАжиджЧјЁБЃЌЬНТЗепОЭБэЪОЁАвђЮЊМгДѓЖдЙ§МОПтДцЕФЧхРэСІЖШЃЌЪЙЕУЙЋЫОЕФЯњЪлУЋРћТЪЭЌБШГіЯжЯТНЕЁБЁЃ

ЫфШЛЛљБОУцбгајСЫОМУЕФШѕЪЦЃЌЕЋвЛаЉБфЛЏе§дкПЊЪМЗЂЩњЃЌЩЯЪаЙЋЫОзїЮЊИїИіаавЕЕФСњЭЗЦѓвЕЃЌе§дкЭЈЙ§ИїжжЗНЪННјааздОШЃЌЦфжаЙЉИјВрИФИяКЭжаЙњЦѓвЕЙњМЪЛЏЗНУцЕФЮЂЙлБфЛЏБфЛЏжЕЕУЙизЂЁЃ

ДгЩЯЪаЙЋЫОжаБЈвЕМЈдЄИцвВФмЙЛПДЕНЃЌИїИіВуУцЕФЙЉИјВрИФИявбОПЊЪМЃЌВЛЩйЩЯЪаЙЋЫОдквЕМЈдЄИцжаБэЪОЭЦНјЙЉИјВрЕФИФИяЁЂПижЦВњФмЁЂМѕдБдіаЇЁЃР§ШчЮЌПЦОЋЛЊБэЪОЁАЖдЯТЪєВПЗжПїЫ№НЯДѓЕФзгЙЋЫОНјааСЫбЙЫѕВњФмЁЂЫѕМѕЩњВњЙцФЃЁЂЕїећВњЦЗНсЙЙЁБЃЌжаСЊжиПЦвВдкдЄИцжаЬсЕНЁАЖдЙЋЫОЙЄГЬЛњаЕАхПщНјааСЫЧјгђгЊЯњБфИяЃЌвдЬсЩ§дЫаааЇТЪЃЌНЕЕЭдЫааЗбгУЁБЃЌЭЌЪБЁАНјвЛВНгХЛЏШЫдБНсЙЙЁБЃЌПЩвдПДЕНМѕдБдіаЇдкЙњгаЦѓвЕвбОПЊЪМЁЃ

ЭЌЪєЙЄГЬЛњаЕаавЕСњЭЗЙЋЫОЃЌжаСЊжиПЦХћТЖжаБЈдЄИцПїЫ№ГЌЙ§8вкдЊЃЌСјЙЄдЄМЦОЛРћШѓЭЌБШЯТНЕСљЕНАЫГЩЃЌЕЋаьЙЄЛњаЕХћТЖЕФвЕМЈдЄИцШДФмЙЛЪЕЯжЭЌБШДѓЗље§діГЄЃЌЙЋЫОжИв§жажИГігЏРћЕФжївЊдвђдкгкЪмЕНАЭЮїРзбЧЖћгАЯьаЮГЩЕФЛуЖвЪевцЭЌБШдіМгЃЌАЭЮїжЦдьЙЋЫОЪЧаьЙЄМЏЭХЙњМЪЛЏЗЂеЙНјГЬжаЕФЕквЛИіШЋзЪЩњВњЛљЕиЃЌжаЙњЦѓвЕвбОПЊЪМГЂЕНЁАзпГіШЅЁБДјРДЕФЬ№ЭЗЁЃ

аТОМУЕФдіГЄЕуПЊЪМИЁЯж

жаБЈдЄИцжавЕМЈдіЫйНЯПьЕФаавЕдђЖрЮЊЁАаТОМУЁБЕФДњБэЃЌГ§ХЉСжФСгцКЭЛЏЙЄаавЕЪмЕНжмЦкадеЧМлЕШвђЫигАЯьЖјГіЯжвЕМЈЧПЪЦдіГЄЭтЃЌвданЯаЗўЮёЁЂвНвЉЩњЮяЁЂДЋУНЕчзгЭЈаХМЦЫуЛњЕШTMTаавЕЮЊДњБэЕФаТаЫГЩГЄЙЩШЗЪЕеЙЯжГіСЫНЯИпЕФвЕМЈдіЫйЁЃ

ашвЊзЂвтЕФЪЧЃЌДгетаЉвЕМЈИпдіГЄЕФЩЯЪаЙЋЫОХћТЖЕФАыФъЖШвЕМЈдЄИцжаПЩвдПДГіЃЌВЛЩйЙЋЫОіІРіЕФвЕМЈВЂЗЧРДзджївЕФкЩњдіГЄЃЌЖјЪЧРДздгкжиДѓзЪВњжизщЃЈР§ШчЪРМЭгЮТжЁЂЩюДѓЭЈЕШЃЉЁЂзгЙЋЫОВЂБэЃЈР§ШчаТПЊЦеЁЂСЂЫМГНЁЂРЖЩЋЙтБъЕШЃЉЛђГіЪлзгЙЋЫОЙЩШЈДјРДЕФЭЖзЪЪевцЃЈР§ШчвЫЛЊНЁПЕЁЂТѓДяЪ§зжЁЂгЂЬЦжЧПиЕШЃЉЁЃЫцзХМрЙмВПУХЖдгкВЂЙКжизщЕФЩѓКЫШеЧїЪеНєЃЌЮДРДРрЫЦетбљЕФЦѓвЕЛЙФмЗёЭЈЙ§ЭтбгЪЕЯжИпдіГЄДцдквЩЮЪЁЃ

Г§ЭтбгВЂЙКДјРДЕФвЕМЈдіГЄЭтЃЌвЛаЉаавЕОАЦјГЬЖШВЛЖЯЯђКУЃЌДјЖЏаавЕФкЕФЩЯЪаЙЋЫОвЕМЈИпЫйдіГЄЃЌЦфжаЕчзгаавЕКЭаТФмдДЦћГЕаавЕжЕЕУжѕФПЁЃ

2016ФъвдРДЃЌШЋЧђАыЕМЬхЪаГЁНјШыИДЫежмЦкЃЌжаЙњЕФАыЕМЬхЪаГЁвВВЛР§ЭтЃЌвЛаЉДЋЭГЕчзгаавЕЩЯЪаЙЋЫОЕФвЕМЈЯђКУЃЌР§ШчЛЊЬьПЦММвЕМЈдіГЄЕФдвђМДЮЊЁАМЏГЩЕчТЗЪаГЁЧщПіСМКУЁБЃЌЖјЫцзХДДаТДјРДЕФаТашЧѓЭЦЖЏЃЌИќЖрЕчзгаавЕаТЕФдіГЄЕувВдкЯдЯжЃЌИшЖћЙЩЗнОЭБэЪОЁАаТвЕЮёАќРЈащФтЯжЪЕВњЦЗЁЂПЩДЉДїВњЦЗЕШЙБЯздіМгЁБДјЖЏвЕМЈдіГЄЃЌХЗЗЦЙтвВБэЪОЁАжИЮЦЪЖБ№ФЃзщЯТгЮашЧѓЭњЪЂЃЌЩуЯёЭЗвЕЮёВњЦЗНсЙЙгХЛЏЁБ ЪЧвЕМЈдіГЄЕФживЊдвђЁЃ

дкЯрЙиеўВпЕФжЇГжЯТЃЌжаЙњЕФаТФмдДЦћГЕЪаГЁЪЕЯжСЫБЌЗЂЪНдіГЄЃЌДјЖЏВњвЕСДДгЩЯЕНЯТЕФЙЋЫОвЕМЈЪЕЯжИпЫйдіГЄЃЌетвЛЕуДгЯрЙиЩЯЪаЙЋЫОЕФАыФъБЈвЕМЈдЄИцжаЭЌбљФмЙЛПДГіЁЃР§ШчяЎЕчГиВњвЕСДЕФЛЏЙЄЦѓвЕвЕМЈЗзЗзЪЕЯжИпдіГЄЃЌаТФмдДЦћГЕЕФЗХСПе§ЪЧБГКѓживЊЭЦЪжЃЌЖрЗњЖрЁЂЬьДЭВФСЯЁЂБиПЕЙЩЗнЕШЩЯЪаЙЋЫОЖМдквЕМЈдЄИцжаЪЭЗХГіетвЛаХКХЃЌПЩвдПДЕНЃЌжаЙњОМУаТЕФдіГЄЕуе§дкж№ВНЧхЮњЁЃ

ЯћЗбаавЕЗжЛЏбЯжи

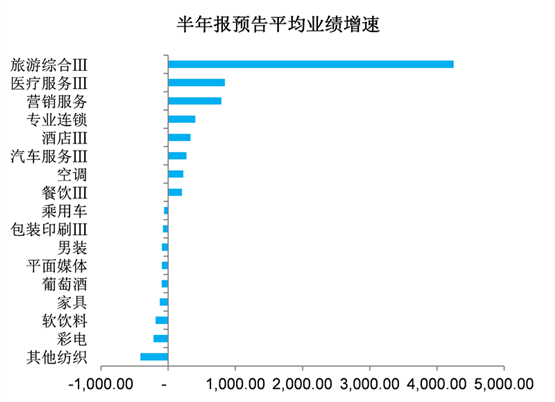

ЯћЗбГЩЮЊЕБЧАКъЙлОМУжазюЮЊЮШНЁЕФБфСПЁЃДгзмСПЩЯПДЃЌгыжЦдьвЕЭЖзЪЁЂЗПЕиВњПЊЗЂЭЖзЪКЭЛљНЈЭЖзЪЕФЦЃШэЯрБШЃЌОпБИвЛЖЈШЭадЕФЯћЗбаавЕвбОЪЧжаЙњОМУдіГЄжаЕФвЛФЈССЩЋЃЌ6дТЩчЛсЯћЗбЦЗСуЪлзмЖюУћвхЭЌБШдіЫйДг5дТЕФ10%НјвЛВНаЁЗљЩЯЩ§ЕН10.6%ЃЌШЅГ§МлИёгАЯьКѓЪЕМЪЕФЭЌБШдіЫйДг5дТЕФ9.7%діМгЕН10.3%ЁЃ

ЫфШЛЯћЗбаавЕећЬхдіГЄЮШНЁЃЌЕЋЯћЗбРраавЕЩЯЪаЙЋЫОЕФАыФъЖШвЕМЈдЄИцШДГіЯжСЫНЯДѓГЬЖШЕФЗжЛЏЃЌДгЯИЗжзгаавЕЕФНЧЖШПДЃЌТУгЮЁЂвНСЦЗўЮёЁЂгЊЯњЗўЮёЕШаавЕдіЫйОгЧАЃЌЖјЗФжЏвЕЁЂВЪЕчЁЂМвОгЕШаавЕШДГіЯжСЫИКдіГЄЃЌДгетаЉаавЕЩЯЪаЙЋЫОЕФвЕМЈдЄИцжавВФмЙЛПДГіЃЌаавЕШдШЛВвЕЃЌР§ШчжавјШовЕБэЪОЁАЙЋЫОВњЦЗЕФЦНОљЯњЪлМлИёНЯЩЯФъЭЌЦкЯТНЕЃЌжТЪЙЙЋЫОЯњЪлУЋРћТЪгаЫљЯТНЕЁБЃЌвуВ§ЙЩЗнБэЪОЁАБЈИцЦкФкЃЌЕчЪгЛњЪаГЁЮДМћКУзЊЃЌУЋРћЯТНЕЁБЁЃЪТЪЕЩЯЃЌВЛНіНіЪЧAЙЩЩЯЪаЙЋЫОИаЪмЕНжаЙњЗўзАСуЪлаавЕЕФКЎвтЃЌгХвТПтЁЂZARAЁЂH&MЕШДѓжкЯћЗбЦЗХЦвВЪмжаЙњЪаГЁДјРлЃЌвЕМЈдіГЄЗХЛКЁЃ

ЭМБэ3ЃКЯћЗбРрЕФЯИЗжзгаавЕвЕМЈдіЫйГіЯжСЫНЯДѓГЬЖШЕФЗжЛЏЁЃзЪСЯРДдДЃКWind

ЫцзХПЩжЇХфЪеШыЕФдіГЄКЭЩњЛюЫЎЦНЕФЬсИпЃЌЯћЗбепЕФЯћЗбНсЙЙвВНЋЗЂЩњБфЛЏЃЌДѓЕФЧїЪЦЩЯПДЃЌДгЪГЦЗЁЂЗўзАЁЂАйЛѕЕШШеГЃЯћЗбЦЗЯђЮФЛЏгщРжЁЂТУгЮЕШПЩбЁЯћЗбЦЗзЊвЦЃЌТУгЮаавЕОЭЪЧКмКУвЛР§ЃЌЙњФкТУгЮШЫДЮДг2005ФъЕН2015ФъЕФЛЦН№ЪЎФъФъОљдіГЄСНЮЛЪ§вдЩЯЃЌТУгЮЪеШыдіЫйНгНќ20%ЁЃ

МДЪЙдкШеГЃЯћЗбаавЕФкВПЃЌЯћЗбЩ§МЖЕФЧїЪЦШдШЛУїЯдЃЌИїжжРрЕФЯћЗбЦЗЙЋЫОЖМдкНјааВњЦЗЩ§МЖЃЌР§ШчЯЃЖћЖйЕШИпЖЫОЦЕъдЫгЊЩЬПЊЪМдкжаЙњЭЦГіИќЖржаЕЕОЦЕъЦЗХЦЁЃЖјдкЪГЦЗвћСЯаавЕЃЌЪмвцгкЯћЗбЩ§МЖЃЌИпЖЫАзОЦвбОПЊЪМАкЭбЙ§ШЅСНФъаавЕЕФЕЭЙШЃЌПЊЪМгЎЕУИпдіГЄЃЌвдЙѓжнУЉЬЈЮЊДњБэЕФИпЖЫАзОЦЙЋЫОвбОГЩЮЊAЙЩЩЯАыФъОјЖдЕФУїаЧЁЃДПДтЕФЕЭЖЫЯћЗбЦЗвбОКмФбгЎЕУдіГЄЃЌР§ШчШэвћСЯаавЕЕФдіГЄвбОПЊЪМгіЕНЦПОБЃЌМДЪЙЪЧПЩПкПЩРжЁЂАйЪТПЩРжетбљЕФЙњМЪОоЭЗЃЌвВФбвдАкЭбвЕМЈЯТЛЌЕФбЙСІЃЌПЩПкПЩРждкзюаТЕФЙЋИцжаХћТЖвЛМОЖШжаЙњЧјЯњСПЯТНЕ2%ЃЌетаЉаавЕФкЕФЦѓвЕвВе§дкЭЈЙ§ВњЦЗЩ§МЖЕФЗНЪНгКЯЯћЗбепЕФаТашЧѓЃЌР§ШчЭГвЛетбљЕФДѓжкЯћЗбепЩњВњЩЬе§дкЭЦГіИќЖреыЖдИпЖЫЯћЗбепЕФВњЦЗвдгІЖддіГЄЯТЛЌЕФбЙСІЁЃ

ЭЈЙ§дФЖСAЙЩЩЯЪаЙЋЫОХћТЖЕФАыФъЖШвЕМЈдЄИцЃЌПЩвдЗЂЯжжаЙњОМУКъЙлЪ§зжБГКѓИќЖрЮЂЙлЕФЯИНкЃЌЫфШЛGDPЕФдіЫйШдШЛЦНЮШЃЌЕЋвЛаЉДњБэДЋЭГФмдДЁЂжЦдьвЕКЭДЋЭГЯћЗбаавЕЕФЩЯЪаЙЋЫОЪмжЦгкжеЖЫЯћЗбЕФЦЃШэЃЌВЂУЛгаАкЭбРЇОГЁЃФЧУДвЛИіЩюВуДЮЕФЮЪЬтЪЧЃЌЮЊЪВУДШдШЛгІЕБЖджаЙњЕФОМУдіГЄКЭЦѓвЕгЏРћБЇгааХаФЃПД№АИдкгкжаЙњОМУзЊаЭЕФБиШЛадЁЃ

ЫфШЛжаЙњОМУзмСПвбОдкЖрФъЕФИпЫйдіГЄжЎКѓЮЛОгЪРНчЕкЖўЮЛЃЌЕЋШЫОљGDPШдШЛВЛзу8000УРдЊЃЌЯрЕБгк70ФъДњЕФУРЙњЁЂШеБОКЭ90ФъДњЕФКЋЙњЃЌДгетаЉЗЂДяЪаГЁЗЂеЙЕФОбщПДЃЌЙЄвЕЛЏКѓЦкЃЌДЋЭГжЦдьвЕдіЫйПЊЪМЯТЛЌЃЌЗўЮёвЕсШЦ№ЃЌЖјдкЗўЮёвЕФкВПЃЌЯћЗбепЖдгкЗўЮёЯћЗбЕФашЧѓж№НЅПЊЪМГЌЙ§ЖдЪЕЮяЯћЗбЃЌАќРЈНЬг§ЁЂЮФЛЏгщРжЁЂвНСЦНЁПЕЯћЗбЕШаТаЫЗўЮёвЕЕФдіЫйПЊЪМдЖдЖГЌЙ§ДЋЭГЗўЮёвЕЁЃ

етвЛЕудкжаЙње§дкЕУЕНгЁжЄЃЌдкЯћЗбЩ§МЖЕФДјЖЏЯТЃЌвдТУгЮЮЊДњБэЕФаТаЫЗўЮёаавЕНЋМЬајЯэЪмИпдіГЄЃЌетаЉаавЕЮДРДШдНЋГЩЮЊжаЙњОМУзюОпгаШЭадЕФвЛЛЗЁЃЖјдкжЦдьвЕФкВПЃЌЫфШЛДЋЭГжЦдьвЕЫЅТфЃЌЕЋЁАаТОМУЁБЕФжжзге§дкУШбПЃЌР§ШчЕчзгЁЂаТФмдДЦћГЕЕШвЛаЉаавЕЕФОАЦјГЬЖШВЛЖЯЯђЩЯЃЌДјЖЏаавЕФкЦѓвЕгЏРћИпЫйдіГЄЁЃЭЌЪБвВгІИУПДЕНЃЌвЛаЉДЋЭГжЦдьвЕЦѓвЕвбОПЊЪМЭЈЙ§ЙиЭЃТфКѓВњФмЁЂгХЛЏШЫдБНсЙЙЕШЗНЪНЬсжЪдіаЇЃЌЙЉИјВрИФИядкЮЂЙлВуУце§дкЗЂЛгзїгУЃЌЭЌЪБвВгавЛаЉЦѓвЕбЁдёЁАзпГіШЅЁБВЂПЊЪМШЁЕУвЛЖЈаЇЙћЃЌЮДРДЁАвЛДјвЛТЗЁБЕШеўВпаЇЙћжЕЕУЦкД§ЁЃ

ПЩвддЄМћЕФЪЧЃЌЫцзХИФИяЕФЩюШыЃЌаТЕФдіГЄЕуШдНЋВЛЖЯгПЯжЃЌжаЙњОМУвВНЋЦНЮШЪЕЯжЁАЛЛЕВЁБЁЃЕЋашвЊзЂвтЕФЪЧЃЌИФИяШдашЩюШыЃЌЙњгаЦѓвЕашвЊЭЈЙ§ИФИяЬсжЪдіаЇЃЌЬсЩ§гЏРћФмСІЁЃИќМгживЊЕФЪЧЃЌН№ШкЬхЯЕИФИяиНД§ЭЦНјЃЌНЋН№ШкзЪдДХфжУЕФжиаФДггЏРћФмСІВюЕФДЋЭГаавЕзЊвЦЕНИќЖргХжЪЕФжааЁЦѓвЕЁЂУёгЊЦѓвЕЃЌвдИФБфЕБЧАН№ШкЪаГЁећЬхзЪдДХфжУЕФЕЭаЇТЪЃЌДгЖјеце§ЮЊжаЙњОМУБЃМнЛЄКНЁЃ

ЩЯвЛЦЊЃКШчКЮВ№НтЙњЦѓИмИЫТЪЃП

ЯТвЛЦЊЃКжаЙњИжЦѓЩЯАыФъХЄПїЮЊгЏ

КЯзїЛяАщ

КЯзїЛяАщ

гбЧщСДНг

гбЧщСДНг

ЙуЖЋЪЁЧШСЊ УРФЯаТЮХ гЂжаЪББЈ АФУХШеБЈ ДѓЙЋБЈ ЯуИлЮФЛуБЈ ЯуИлЩЬБЈ МгжаЪББЈ ЙњМЪШеБЈ ВЈЬиРМаТЮХБЈ АФУХбЖБЈ аТЕМБЈ ФЊЫЙПЦЛЊШЫБЈ ЪЅТЗвзаТЮХ УРЙњЧШБЈ ЮїЛЊБЈ ЪЅТЗвзЪББЈ СЊКЯдчБЈ АФДѓРћбЧДѓЛЊЪБДњ ЛЊЯФЪББЈ АФЛЊВЦОЭј ХЗжоЪББЈ ЛЗЧђЭј ЯЃжаЭј ЬЉЙњЬЉбЧаТЮХЭј ЕЯАнаТЮХЭј РЖКЃЭмжабЇСєбЇЭј ЖЋбЧШеБЈ ШеБОаТЛЊЧШБЈ ЙњгяШеБЈ ЬьЯТЛЊШЫЭј ЛЊЩЬБЈ ЪРНчНмГіЛЊЩЬаЛс FOREXCTжаЙњ АФЛЊжаЮФЭј ШЋЧђЩЬЛсЭј ЛЊЩЬЭј ФЯЗЧЛЊШЫЭј жаАФНЬг§НЛСїаЛс АФДѓРћбЧЛЊШЫЩчЧј ЛЊУНСЊВЅ FTжаЮФЭј МгФУДѓЛЊШЫЭј BQАФжо ТхЩМэЖЛЊШЫзЪбЖЭј ЗЈЙњЛЊШЫЭј