新闻资讯

英国退欧对全球经济的冲击未来还将继续显现,欧元区的投资和消费信心预计将受冲击,其过去一年的平稳复苏步伐可能受到干扰,并将跨越国境影响世界其它地区。

低利率延续,看好欧美地产

加息受制约,全球低利率环境将延续更久。随着越来越多的深层次政治经济风险因素出现,加息决策受到的制约将增多,低利率环境将可能延续更久。在美国、欧洲、日本、甚至中国,我们都能看到结构性的低增长和低利率的迹象。

在低利率环境下欧美地产、黄金等配置价值凸显。黄金资产今年表现抢眼,考虑到低利率、高风险以及核心物价逐步回升的整体环境,其在未来的配置价值将延续。同时,在传统金融资产收益率较低、市场波动较大的环境中,市场中性的绝对收益产品仍然是我们中期内持续看好的品种。

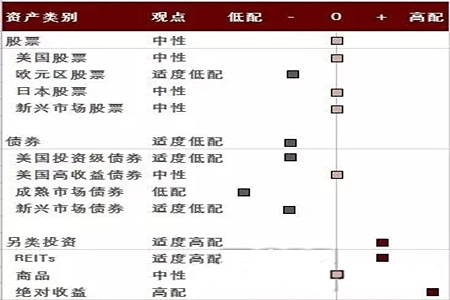

股票:中性

美国:中性。政治不确定性加大。美国制造业和投资活动在二季度缓慢回升,商业总销售额增速略低于预期。我们维持对美股的“中性”建议,在不确定加大的环境中建议以防御性板块如医药、日常消费为配置重心,周期性板块中则看好能源业。

欧洲:适度低配。利润趋势向好,却逢多事之秋。上半年欧元区经济活动继续回暖,受益于宽松的信贷环境和稳健的内需,房地产、零售、工业高频指标保持稳步上升,非金融企业营收和利润率有望进一步回升。在公投过后,欧元区面临更为不确定的经济和政治环境,我们对欧元区股市建议“适度低配”。

日本:中性。日元走强束手无策?期待财政突破。受日元持续升值影响,上半年日本企业盈利开始下滑,股价持续下跌。相较于推进缓慢的结构改革,我们认为配合货币政策的财政刺激将是最可行的方案。对日本股市仍维持“中性”评级。

新兴市场:中性。风险缓解,适度回升。随着新兴市场的基本面(特别是大宗商品回升)和货币环境均逐步改善,股市出现一轮反弹。我们将新兴市场股市的建议由“适度低配”微调到“中性”。

债券:适度低配

美国投资级:适度低配。通胀压力或上升。尽管有联储加息压力,在过去三年以“低增长、低通胀、高风险”为标志的全球环境中,美国投资级债显露了其配置价值。近期,受英国退欧带来的避险情绪驱动,美国国债利率迅速下行,十年期国债利率目前已低于1.4%。我们对美国投资级债券持“适度低配”评级,而通胀保值债券(TIPS)可能是更好的避险品种。

欧元区与日本:低配。负利率仅仅具有博弈价值。二季度,随着英国退欧事件震动全球,避险情绪驱动欧洲和日本国债利率曲线进一步下沉,德国和日本10年期债券利率已经双双跌破零。我们保持对欧洲、日本债券的“低配”建议。

美国高收益:中性。受益于油价在50美元附近的企稳,以及美国经济逐步从制造业衰退中恢复,高收益债的利差较年初有所收窄。同时,流动性也总体保持宽松,美联储对加息也报以更耐心的态度。在此宏观背景下下,美国系统性的风险较为可控,高收益债的收益率值得关注。我们仍维持对其“中性”的建议。

新兴市场债:适度低配。受大宗商品回升和全球主要央行趋于“鸽派化”影响,新兴市场的基本面环境较年初已有所回暖,但结构性的矛盾仍待解决。我们对新兴市场债仍持适度低配观点。

另类:房地产与大宗商品的价值值得关注

房地产:适度高配。近两年来,尽管全球经济乍暖还寒,黑天鹅事件不断,但发达国家房地产市场自从2012年见底以来始终稳步回升。我们对美国REITs的评级从“高配”下调至与房产大类一致的“适度高配”。大宗商品:适度高配石油、黄金,等待整体景气的回升。石油当前50美元附近的价格仍低于供需平衡的边际成本,预计未来两年仍有一定上涨空间。黄金的上涨更多地反映了通胀回升而风险上升的宏观环境,是对宏观环境较为敏感的品种,具有分散风险的价值。我们维持对整体商品市场的中性评级,对石油、黄金持适度高配建议。

绝对收益品:高配。维持市场中性资产的配置头寸。自2015年起,全球资本市场的风险因素增多。波动率归来将是全球经济转型复苏期叠加美元加息周期的主要特征之一,股、债、汇、商品市场均面临高波动,套利机会的增多。我们建议投资者维持对市场中性绝对收益品种保持相对高配。

高净值人群配置美国房地产的首选城市就是纽约,纽约房价渐行渐高,挖掘周边价格洼地也是未来的重中之重!继纽约布鲁克林的威廉斯堡地区,皇后区的长岛市之后,与曼哈顿有一河之隔(哈德逊河)的新泽西霍博肯地区也逐渐火热起来!

合作伙伴

合作伙伴

友情链接

友情链接