新闻资讯

法国外贸银行(Natixis)认为,当前各国在货币政策上各自为政,并不考虑自身政策对其他国家的影响,这种缺乏协调的结果并非货币战争,而是全球流动性的过剩。

对于一国货币政策来说,决策者会受到所谓“三元悖论”的限制,在资本账户开放、汇率稳定和货币政策独立这三个选项中,最多只能同时得其二。当代国家的选择通常是资本账户开放和货币政策独立,允许汇率自由浮动。

Natixis分析师Patrick Artus在一份报告中称,目前各个国家会根据自身目标制定货币政策,而不会与其他国家协调。这样一来,各国的货币政策分歧就推动国家之间的大规模资本流动,从而引发汇率的变动。

尽管全球货币政策缺乏协调的状况越来越受到质疑,但是Natixis认为这导致的真正的问题不在于货币战争,而是过度的流动性。

报告称,要出现货币战争,必须具备如下特征:

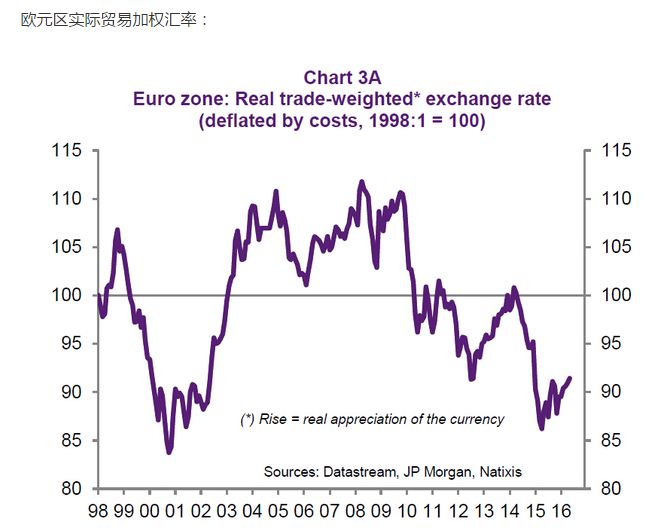

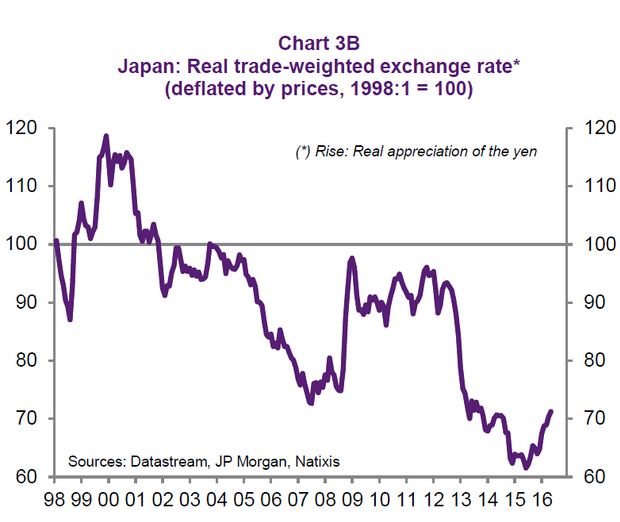

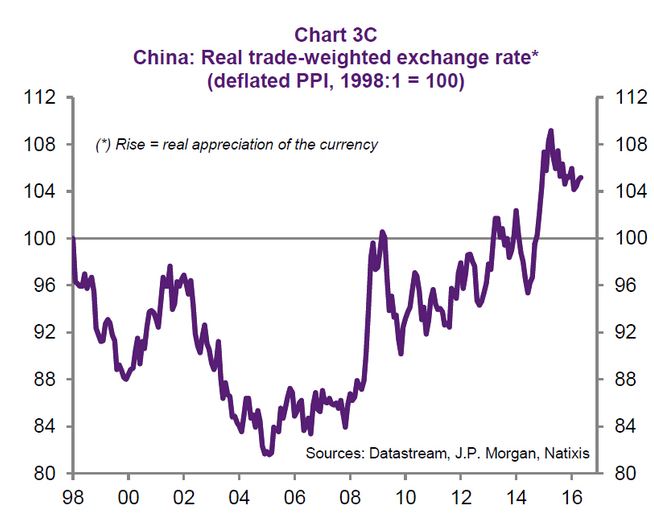

Natixis称,欧元区和日本的量化宽松政策一开始都分别引发欧元和日元贬值,中国降息也让人民币下滑。但欧洲央行2014年前、日本2012年前以及中国央行2015年前的举动,并未追求让货币贬值,而是修正此前的实际汇率的高估。因此,并不能算是货币战争。

日本实际贸易加权汇率:

中国实际贸易加权汇率:

报告称,真正的问题在于,各国央行对于流动性创造缺乏协调,从而导致如今全球货币供应过剩,带来这些负面后果.

合作伙伴

合作伙伴

友情链接

友情链接